Zusammenfassung

In der neuen OECD-Verrechnungspreisrichtlinie sind die im Zuge der BEPS-Initiative diskutierten Änderungen der Dokumentationsvorschriften komfortabel zusammengefasst1. Erklärtes Ziel der Änderungen / Verschärfungen ist es, die Verrechnungspreise und damit die Aufteilung des Ergebnisses auf die Konzerngesellschaften den Wertschöpfungsketten anzupassen2.

Die Verrechnungspreisdokumentation besteht aus einem Stamm- und einem Länderteil (Master File / Local File). Unternehmensgruppen mit einem konsolidierten Umsatz von mehr als € 750 Mio. müssen zusätzlich erstmals für das Geschäftsjahr 2016 eine Länderübersicht (Country-by-Country-Reporting) erstellen (Abgabefrist: 31.12.2017)3. Die Länderübersicht gibt einen ersten Überblick über die Aufteilung des zu versteuernden Gewinns und der Ressourcen der Gruppe auf die verschiedenen Steuergebiete. Starke Abweichung zwischen der Aufteilung der Ressourcen und der zu versteuernden Gewinne müssen im Rahmen der Stamm- und Länderteildokumentation erklärt / begründet werden.

Eine den Anforderungen entsprechende Dokumentation kann in sechs Arbeitsschritten erstellt werden:

- die Strategie und Struktur der Gruppe verstehen und beschreiben;

- das Geschäftsmodell (die Geschäfts- und Entscheidungsprozesse) der Gruppe analysieren und beschreiben;

- die Transaktionsflüsse mit Waren, Dienstleistungen, Finanzdienstleistungen und immateriellen Wirtschaftsgütern zwischen den Konzerngesellschaften sowie die dazugehörige Preisbildung beschreiben;

- das Funktions- und Risikoprofil der Konzerngesellschaften erstellen;

- zeigen, dass die Verrechnungspreismethode und die resultierende Verrechnungspreise dem Fremdvergleich entsprechen;

- die Länderübersicht (Country-by-Country-Reporting) erstellen.

Der Stammteil beschreibt das Geschäftsmodell der Gruppe

Ausgehend von der allgemeinen Beschreibung von Geschäftsmodell, Strategie und den damit verknüpften Geschäfts- und Entscheidungsprozessen wird die Struktur der Gruppe beschrieben. Dabei sind herauszuarbeiten:

- die kritischen Erfolgsfaktoren;

- die Verteilung wesentlicher Funktionen und Risiken auf die Gesellschaften der Gruppe;

- die für den nachhaltigen wirtschaftlichen Erfolg erforderlichen immateriellen Wirtschaftsgüter.

Zu erfassen sind dabei auch die Finanzierungsaktivitäten und Finanztransaktionen der Gruppe sowie die steuerlichen Aktivitäten (z.B. eine Übersicht über mit den Steuerverwaltungen getroffene Vorabvereinbarungen etc.)4. Auch der konsolidiere Jahresabschluss der Gruppe gehört zur Dokumentation.

(→ Arbeitsschritte 1 und 2.)

Der Länderteil belegt, dass die Verrechnungspreise dem Fremdvergleich entsprechen

Die Transaktionen zwischen den Konzerngesellschaften mit immaterielle Wirtschaftsgüter, Produkten, Vorprodukten, Dienstleistungen wund Finanztransaktionen werden für das Geschäftsjahr erfasst (Mengen und Werte). Ergänzend sind die Transaktionsflüsse mit externen (Lieferanten und Kunden) darzustellen. Die Geschäfte zwischen den Konzerngesellschaften können so in den Kontext der jeweiligen Gesellschaft eingeordnet werden. Vor diesem Hintergrund werden die von den Gesellschaften übernommenen Funktionen und Risiken detailliert dargestellt und in den im Stammteil beschriebenen Kontext der Gruppe gestellt.

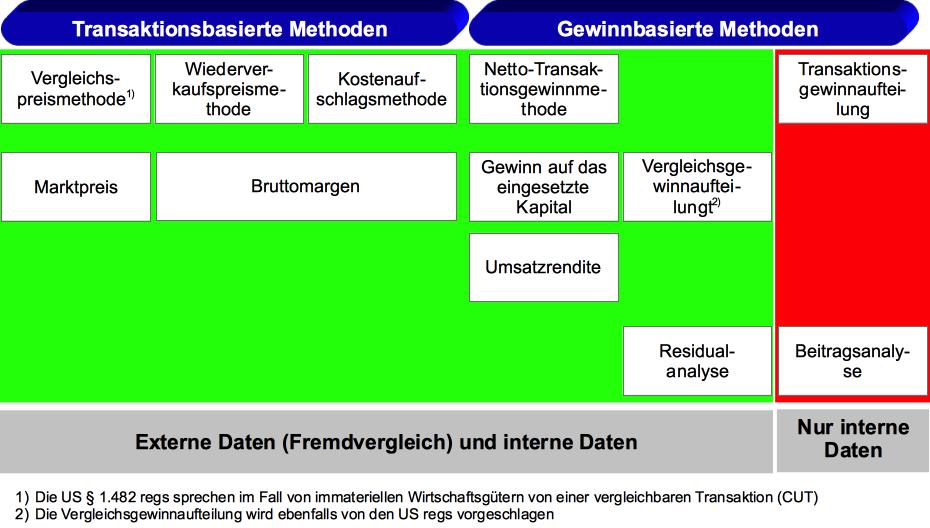

Auf dieser Grundlage ist dann darzulegen, mit welchen Methoden die Verrechnungspreise ermittelt wurden. Ausgangspunkt sind die von in der OECD Verrechnungspreisrichtlinie vorgeschlagenen Methoden (siehe dazu: Abbildung 1). Welcher der Ansätze jeweils adäquat ist, ergibt sich aus dem Funktions- und Risikoprofil der Konzerngesellschaften.

Die Unternehmen sind grundsätzlich frei in der Wahl der Verrechnungspreismethoden. Insbesondere können auch andere als die vorgeschlagenen Methoden verwendet werden. Entscheidend ist letztlich, dass die ermittelten Verrechnungspreise und damit letztlich die Verteilung der Gewinn auf die Teilgesellschaften dem Fremdvergleich entsprechen. Diese Voraussetzung ist dann erfüllt, wenn gezeigt wird, dass unabhängige Partner unter den gleichen wirtschaftlichen Rahmenbedingungen den gleichen Preis vereinbart hätten.

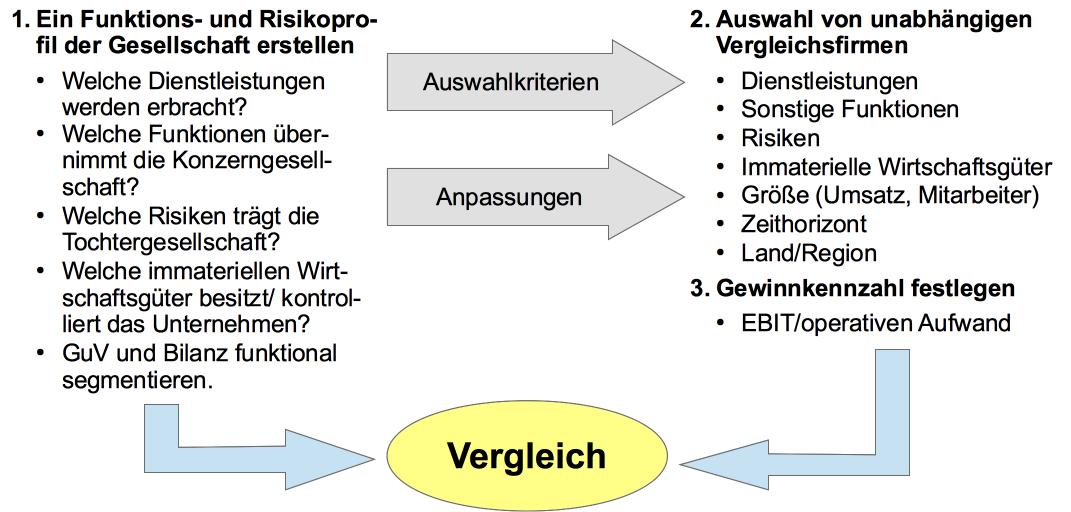

Um dies zu dokumentieren sind Fremdvergleichs- oder Benchmarking-Studien erforderlich. Ziel ist dabei nicht ein Messen den Champions sondern es gilt, unabhängige Vergleichsfirmen zu identifizieren, die vergleichbare Funktionen / Leistungen im Markt anbieten (siehe Abbildung 2). Die Auswahlkriterien orientieren sich am Funktions- und Risikoprofil der Teilgesellschaften. Zusätzlich festzulegen ist die Region (ein oder mehrere Länder) und der Zeithorizont über den Fremdvergleichsdaten gesucht werden sollen.Darüber hinaus gilt es, funktionale Unterschiede zu identifizieren und soweit sinnvoll möglich Anpassungen vorzunehmen, wenn solche Unterschiede Einfluss auf die gewählte Gewinnkennzahl haben.

Naturgemäß sind auch Kopien der Verträge, die die verschiedenen Transaktionen zwischen den Konzerngesellschaften regeln, Teil der Verrechnungspreisdokumentation5. Die in der Dokumentation zusammengestellten Fakten zeigen auch, ob die tatsächliche betriebliche Praxis den vertraglichen Vereinbarungen entspricht. Letztlich kommt es darauf an, dass die betriebliche Praxis dem Fremdvergleich entspricht.

(→ Arbeitsschritte: 3, 4 und 5)

Die Länderübersicht verschafft den Steuerverwaltungen einen quantitativen und qualitativen Überblick über die Gruppe

Die Übersicht muss nur von Gruppen mit einem konsolidierten Umsatz von mehr als € 750 Mio. erstellt werden. Sie ist ab dem Geschäftsjahr 2016 jährlich bis spätestens zum 31.12. des Folgejahres einzureichen.

Der quantitative Teil sollte aus den im ERP bereits vorhandenen Daten weitgehend automatisiert erstellt werden können. Entscheidend ist dabei, dass die geforderten Daten auf Basis der Teilgesellschaften nach Steuergebieten zu aggregieren sind. Darzustellen sind:

- die Umsatzerlöse untergliedert nach Umsätzen mit Konzernfremden und Konzerngesellschaften;

- das Ergebnis vor Steuern

- die tatsächliche gezahlte Einkommensteuer sowie die buchhalterische berücksichtigte Steuerlast

- Gezeichnetes Kapital

- Summe der einbehaltenen Gewinne

- Anzahl der Beschäftigten

- Sachvermögen (ohne Zahlungsmittel und Zahlungsmitteläquivalente).

Selbstverständlich sollten die Daten aus einer konsistenten Quelle (z.B. auf Basis der für die Konsolidierung erstellen GuV und Bilanzen) ermittelt werden. Obgleich ausdrücklich nicht gefordert wird, dass die gemeldeten Zahlen mit dem konsolidierten Jahresabschluss abgestimmt sind, ist es empfehlenswert, sich über den Zusammenhang im Klaren zu sein. Festgehalten werden sollte auch, nach welcher Methode die unterschiedlichen nationalen Währung in eine Berichtswährung überführt wurden.

Da die gemeldeten Daten zwischen den beteiligten Steuerbehörden ausgetauscht werden sollen, hat die OECD ein einheitliches XML-Reporting-Format entwickelt in dem die Daten von den betroffenen Unternehmen einzureichen sind6. Dieses Format wird auch vom Bundeszentralamt für Steuern verlangt.

Im qualitativen Teil ist aufzuzeigen, welche Hauptfunktionen die in den jeweiligen Steuergebieten ansässigen Teilgesellschaften ausführen. Folgende Funktionen sind dabei zu berücksichtigen:

- Forschung und Entwicklung

- Holding bzw. Management von intellektuellem Kapital

- Einkauf

- Fertigung / Produktion

- Vertrieb und Marketing

- Administration, unterstützende Dienstleistungen, Managementdienstleistungen

- Dienstleistungen für Externe

- Interne Finanzierung der Gruppe

- regulierte Finanzdienstleistungen

- Versicherung

- Finanzholding (Eigenkapital)

- nicht aktiv

- Sonstige Aktivitäten

Soweit für das Verständnis notwendig sind zusätzlich Angaben zu machen, dies gilt besonders für die sonstigen Aktivitäten.

Sollten sich aus der Länderübersicht erhebliche Abweichungen zwischen der Verteilung der Gewinne und der Aufteilung der Ressourcen (Sachanlagen, Personal) auf die verschiedenen Steuergebiete ergeben, sollte dies im Rahmen der Stamm- und Länderteildokumentation erklärt werden.

(→ Arbeitsschritt: 6)

Referenzen

- OECD (2017), OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017, OECD Publishing, Paris

- OECD/G20 (2015), Base Erosion and Profit Shifting Project, Aligning Transfer Pricing Outcomes and Value Creation, Actions 8 – 10 2015 Final Reports, OECD Publishing, Paris

- OECD 2016, Country-by-Country-Reporting XML Schema: User Guide for Tax Administrations and Taxpayers

1 Vgl. [1], Kapitel V

2 Vgl. dazu auch [2]

3 In Deutschland sind die Daten im von der OECD vorgegebenen XML-Format beim Bundeszentralamt für Steuern einzureichen.

4 Vgl. dazu [1.], Annex I, Chapter V

5 Vgl. dazu [1.], Annex II to Chapter V

6 Details zum dem vorgeschriebenen XML-Format finden sich in [3.]